让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2025-08-27 12:29 点击次数:68

互联网的止境是“放贷”,快手也下场了。

界面新闻了解到,近日,快手上线旗下自营借债平台“省心借”,正冉冉向用户绽放。

本年6月,快手上线“花呗”类居品——快手月付,咫尺相似处于冉冉绽放阶段。据先容,快手月付可赞成在快手小店内肆意耗尽,本月耗尽下月还款,最长37天免息期。

快手此前有肖似的先用后付功能,不外是与支付宝、微信支付相助推出的用户权柄,通达门槛也凯旋与支付平台挂钩,即芝麻分、微信支付分≥550,单笔均名额1000元。

跟着互联网大厂流量池束缚扩大,借助电商与支付场景蔓延出来的“电商+金融”实在成为了标配。金融居品中,“耗尽分期+现款假贷”亦是标配,典型如蚂蚁的花呗借呗、京东的白条金条、抖音的月付和宽心借等。

如今,快手正通过快手月付、省心借入局其中,仅仅时间显着滞后。

高订价方式可能性

快手咫尺的假贷业务主如果导流助贷和贷超(贷款超市)方式。

页面涌现,“快手·借债”(非自营,与借债自营平台“省心借”为两大板块)最高额度20万元,点击“去借债”后可选洋钱罐借债、携程金交融作金融机构、还呗三大放款机构,年利率划分为23.98%、23.65%、35.99%,还款面貌均为等额本息。

另外,页面下方有“更多第三方假贷居品”进口,内部提供平稳花、众安贷、小辉付、360借约、好分期等假贷平台,点击即可跳转至对应平台。快手教导,以上居品均由正规机构提供,快手仅提供信息展示。

博通分析金融行业资深分析师王蓬博告诉界面新闻记者,咫尺看,快手假贷方式主如果通过贯穿持牌金融机构与平台用户罢了信贷做事的落地,包含API助贷和H5助贷两种主流工夫旅途。

界面新闻记者以还呗借债10000元进行测试,涌现总息费为2054.85元,详细年利率(单利)为35.99%,每月还款1004.57元(含本金、息费),如提前结清贷款可能触及违约。

当作相比,界面新闻记者的抖音宽心借年利率(单利)涌现为19.8%,提前还款不收手续费。

在黑猫投诉平台上,对于快手借债高息、无法提前结清贷款的投诉不在少数。

对于快手咫尺的假贷居品利率订价偏高,王蓬博以为,原因在于其用户群体相对下千里、信用画像偏弱、违约风险较高,重叠资金成本与运营用度,需要将信贷居品利率提高。

据了解,快手自营假贷平台“省心借”涌现的详细年利率(单利)约为20%,快手合座的假贷业务忖度或可能延续高订价方式。

王蓬博以为,在其资产质地未权贵改善前,忖度短期内仍将看护相对较高的订价水平以遮蔽风险。

施行上,高订价助贷业务正濒临着更加严格的监管。本年10月1日起,国度金融监督解决总局发布的《对于加强交易银行互联网助贷业务解决提高金融做事质效的见知》将履行,其中明确,交易银行应当完好、准确掌合手增信做事机构施行收费情况,确保借债东谈主就单笔贷款支付的详细融资成本合适《最妙手民法院对于进一步加强金融审判责任的若干意见》等琢磨法例,切实孤寒借债东谈主正当权柄。

凭证《最妙手民法院对于进一步加强金融审判责任的若干意见》,金融借债条约的借债东谈主以贷款东谈主同期见识的利息、复利、罚息、违约金和其他用渡过高,权贵背离施行亏本为由,肯求对计算稀零年利率24%的部分给以调减的,应予赞成,以有用裁减实体经济的融资成本。

这施行上会对市场上的高订价助贷业务带来很大冲击,包括快手在内。

执照含金量

相较于其他互联网公司,快手的金融布局显着滞后,不外近两年动作有所提速。

2024年,快手密集拿下小贷、保障经纪、支付三张金融执照。

2024年3月,广州市场合金溶解决局发布批复,批准广州华多收集科技有限公司将持有的广州欢聚小额贷款有限职守公司100%股权转让给北京云掣科技有限公司。北京云掣科技有限公司恰是快手旗下企业,快手据此拿下了一张小贷执照。后来,“广州欢聚小额贷款公司”改名为“广州快手小额贷款有限公司”,优配新闻注册老本5亿元。

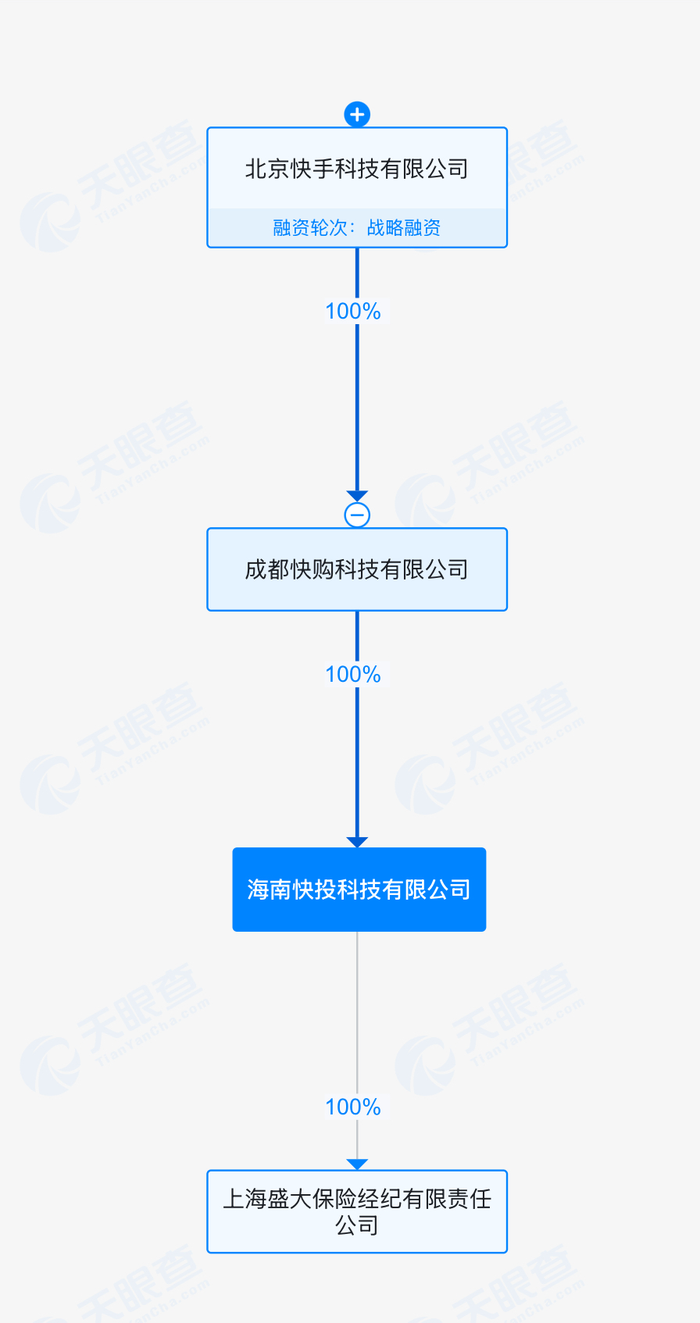

2024年7月,成王人快购科技有限公司成为海南众合云联科技有限公司100%控股鼓吹,本年3月,海南众合云联科技有限公司改名为海南快投科技有限公司。成王人快购科技有限公司相似是快手旗下企业,而海南快投科技有限公司100%控股上海繁密保障经纪有限职守公司。据此,快手持续拿下一张保障经纪执照。

(图源:天眼查)

2024年12月,成王人遂意文化传播有限公司(下称:成王人遂意)成为北京华瑞富达科技有限公司(下称:华瑞富达)100%控股鼓吹,本年6月,北京华瑞富达科技有限公司改名为北京华瑞富达支付科技有限公司。

中国东谈主民银行流露的支付机构信息涌现,华瑞富达业务类型为储值账户运营Ⅱ类(原《非金融机构支付做事解决主义》法例的预支卡刊行与受理、预支卡受理), 业务遮蔽范围为北京市,咫尺有用期至2027年6月26日。

2024年1月,成王人青松数信科技有限公司100%持股成王人遂意,且数次增资,咫尺注册老本为1.73亿元,成王人青松数信的两位鼓吹杨远熙、银鑫均为快手麇集首创东谈主,即快手据此拿下了预支卡支付执照。

苏筱芮向界面新闻记者分析称,快手拿下三张金融执照,旨在效仿其他流量平台,搭建贷款+资产的金融导流货架,但其存在两方面短板:

第一,快手客群下千里,保障经纪所对应的保障业务可能与此类客群需求匹配度欠安;

第二,其得到的支付执照为预支卡执照,非互联网支付执照,作念自营月付居品恐存在合规缺点。

“此外,预支卡执照自身的市场价值有限,连年来第三方支付领域刊出预支卡执照的动作时常,被诸多市场主体所罢休,对内容流量平台业务的赋能作用也很是有限。”苏筱芮补充称。

当作相比,抖音咫尺持有的执照更多,业务范围遮蔽也更广,其旗下有互联网支付执照(通过武汉合众易宝科技)、小贷执照(通过深圳市中融小额贷款股份有限公司)、保障经纪执照(通过北京中原保障经纪有限公司)、以及融资担保执照(通过深圳市智永慧科融资担保公司)。

用户优弱势

通过直播+商城+短视频,快手积蓄了巨大的用户池。但最新数据涌现,用户增长以及电商商品来回总和增速均较客岁有所下落。

本年一季度,快手讹诈平均日活跃用户为4.080亿,较客岁同期3.938亿增长3.6%,客岁一季过活活跃用户增速为5.2%。

快手讹诈平均月活跃用户为7.117亿,较客岁同期6.974亿增长2.1%,客岁一季度月活跃用户增速为6.6%。

电商GMV方面,本年一季度达到3323亿元,较客岁同期的2881亿元增长15.4%,不足客岁一季度28.2%的增速。

苏筱芮告诉界面新闻记者,快手的上风在于其领有一定例模的用户体量,下千里客群也可得到较高的利率订价。但其起步较晚,执照资源相较同行较少,主业电商GMV与用户增速不权贵。

且快手金融布局较晚,留给快手的市场空间和契机还有几许还是未知数。

“面对支付宝、微信、抖音等已酿成生态壁垒的竞争敌手,市场增量空间受限,但凭借其独有的私域流量、直播电阛阓景和下千里市场渗入上风,仍有契机在细分领域解围。”王蓬博告诉界面新闻记者。

咫尺来看,快手在金融领域的竞争优弱势王人相比彰着。“弱势在于金融品牌融会弱、用户金融行径习气尚未养成、合规与风控劝诫不足;上风则体当今场景真确、用户黏性强、数据丰富,尤其在直播打赏、电商分期等垂直场景具备各异化后劲。”王蓬博补充称。

值得指出的是,快手此番推出自营借债平台背后有计策合规的推动作用。

《小额贷款公司监督解决暂行主义》(2024年12月厚爱履行,过渡期原则上不稀零两年)明确,不得仅提供乌有际出资的营销获客、客户信用画像和风险评估、信息科技赞成、过期清收等做事。

“落幕‘仅提供乌有际出资’的助贷做事,骨子上推动助贷方式从‘纯通谈’向‘风险共担’转型。这不仅对快手,施行上全行业的平台王人组成合规压力,若其仅饰演获客与数据赞成扮装而无任何风险自担机制,可能王人会濒临整改风险。”王蓬博向界面新闻记者示意。

虽然,自营与助贷的利润方式与风控成本王人有很大区别。忖度来看,追随“省心借”全面上线,快手后续的假贷业务可能会有一定的分层策略。

“从其他流量平台的情况看,自营借债品牌会跟贷超存在一些客群方面的区别配资网,贷超类相对而言更加下千里。”苏筱芮告诉界面新闻记者。